Prio nicht spüren

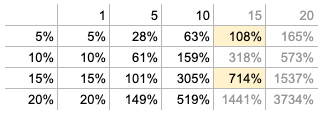

Im Artikel ↗Zinseszins haben wir uns mit dieser Tabelle beschäftigt.

Wir haben also zwischenzeitlich ein ganz gutes Gefühl, wie wichtig der Zinseszins Effekt ist.

Was nun häufig passiert ist der Klassiker. Man versteht zwar die Materie. Das Wissen ist vorhanden. Aber aus welchem Grund auch immer kommt man nicht in Handlung oder erst nach vielen Jahren.

Vielleicht fühlt sich Investieren doch irgendwie komplex und nicht ganz greifbar an. Also schiebt man es lieber.

Oder man hat doch noch Angst, einen Fehler zu machen. Also schiebt man die Entscheidung auch hier lieber.

Oder es ist einfach gerade zu viel im Büro zu tun. Auch das ist ein Klassiker. Man schuftet sich ab um vielleicht 250 EUR Gehaltserhöhung pro Monat zu erhalten und arbeitet hierfür 3 Jahre.

Daher hier nun ein andere Blick auf obige Tabelle. Und je nach Ausgangssituation des Anleger, lassen sich die Zahlen natürlich anpassen:

Fall 1: Bargeld oder Festgeld

Angenommen eine Privatperson hat 100.000 EUR zur freien Verfügung. Der Betrag liegt auf dem Konto oder wird zu nahezu 0% mit Festgeld verzinst. Wie im Artikel ↗Wieso Aktien langfristig steigen, verpasst ein solcher Anleger (oder Nichtanleger) über längere Zeiträume eine Rendite von ca. 8% pro Jahr (in den USA) und ca. 7% in Deutschland.

(Im Falle der USA ist der S&P500 gemeint. Und in Deutschland der DAX. Wie man hier investiert, zeigt der Artikel ↗ETFs – so geht es).

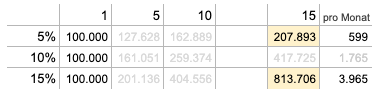

Fall 2: 15 Jahre zu 5%

Ein andere Anleger 2 investiert nun über 15 Jahre zu 5% p.a.

2/3 des Kapitals legt er z.B. in Aktien zu 8% an (2/3*8% = 5%) und den Rest, behält er in Bargeld auf dem Konto. Es verstreichen 10 Jahre. Welchen Kontostand hat dieser Anleger und was war sein effektiver

Kapitalzuwachs pro Monat über diesen Zeitraum?

Kontostand Jahr 1: 100.000 EUR

Kontostand Jahr 15: 100.000*1,05^15 = 207.893 EUR

Differenz, gesamt = +107.893 EUR

Different/Monat = 107.893 EUR/15 Jahre / 12 Monate = 599 EUR/M

Anleger 2 hat also über 10 Jahre ca. 516 EUR pro Monat mit seinen 100.000 EUR verdient. Mit Immobilien hätte er vermutlich eine ähnlich Rendite generiert.

Fall 3: 15 Jahre zu 15%

Ein Anleger 3 investiert seine 100.000 EUR auch über 15 Jahre, aber zu 15%. Dieser erzielt pro Monat dann folgenden Betrag

Kontostand Jahr 1: 100.000 EUR

Kontostand Jahr 10: 100.000*1,15^10 = 813.706 EUR

Differenz, gesamt = +605.813 EUR

Different/Monat = 605.813 EUR/15 Jahre / 12 Monate = 3965 EUR/M

Fazit:

Vermutlich geht es praktisch jedem Menschen so. Ein Gefühl für den Zinseszins-Effekt, vor allem über längere Zeiträume ist einfach nicht im Menschlichen Gehirn möglich. Lediglich die Berechnung und Visualisierung hilft den Effekt darzustellen.

Natürlich ist es nicht einfach, zu 15% Kapital anzulegen. Es ist aber, wie wir im Kapitel ↗Kapitalanlage mit einer Nebenwerte-Strategie sehen, möglich.

Aber selbst mit einer Anlage in die klassischen ETFs im S&P500 oder den DAX lassen sich Rendite zwischen 5-8% erzielen. Siehe hierzu ↗So investiert man in ETFs.

Und obwohl investieren mit passiven Formen wie Fonds und ETFs recht einfach ist, nutzen leider immer noch ein Großteil der Deutschen Fall 1: Also das Bargeld auf dem Konto in Kombination mit einen Festgeldzinssatz von nahezu 0% p.a.

Kommen wir nun zum letzten Artikel in Kurs 1: Den 5 Schritten, bis zur sicheren Kapitalanlage.